界面新闻记者|马悦然

国内及全球储能系统集成商排名出炉,头部稳定、第二梯队换位明显。

4月10日,第十三届储能国际峰会暨展览会(ESIE 2025)在北京首都国际会展中心召开。同期,中关村储能产业技术联盟发布了2024年度中国储能企业系列榜单以及《储能产业研究白皮书2025》等数据。

与2023年榜单对比,去年无论是储能电池企业还是系统集成商排名,均发生了洗牌。

去年全球储能电池企业中,宁德时代(300750.SZ)出货量稳居第一;亿纬储能(300014.SZ)跃升一位至第二;海辰储能从第五名升至第三。比亚迪(002594.SZ)的储能电池出货量在去年降至第四,排名同比下降两位;瑞浦兰钧(00666.HK)下降一位,至第五。

六至十名中,中创新航(03931.HK)、远景动力分别排名上升两位,至第六、七名;力神下降两位,跌至第九;楚能新能源、赣锋锂电为此次新上榜企业,鹏辉能源则掉出前十。

对于储能系统集成商排行榜,今年中关村储能产业技术联盟将国内市场部分,分为了“并网装机”和“出货量”两个榜单,上年仅设置了后一个榜单。储能并网装机是指将储能设备接入了电力系统并开始运行。

值得一提的是,去年没有参加国内市场排名的阳光电源(300274.SZ),今年“回归”了。

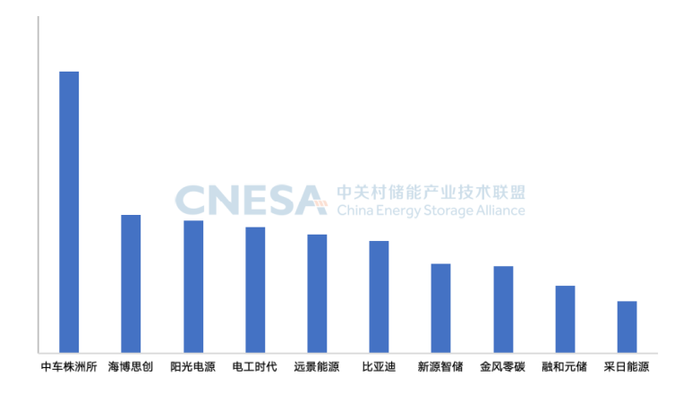

在储能系统并网装机量上,去年中车株洲所遥遥领先,几乎是第二名海博思创(688411.SH)和第三名阳光电源的总和。作为央企的中车株洲所,拥有“价格屠夫”的称号,且其在新能源项目获取和争取并网层面,相对于民企有明显优势。

单位:GW 来源:中关村储能产业技术联盟

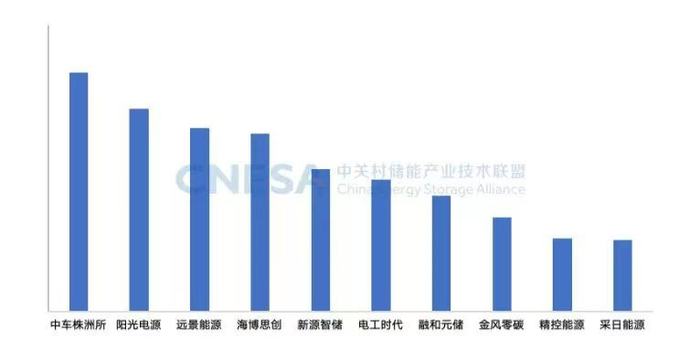

储能系统国内市场出货量排名看,中车株洲所仍居第一,阳光电源、远景能源、海博思创、新源智储分列2-5名。

2023年排名8-10位的平高、许继、智光储能,今年则跌出榜单前十,精控能源和采日能源成为新面孔。

来源:中关村储能产业技术联盟

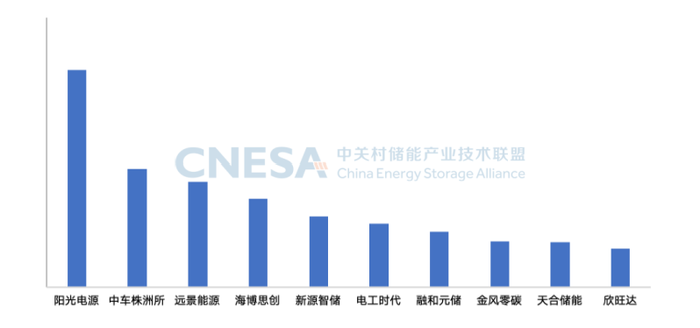

中国储能系统集成商2024年度全球市场储能系统出货量排行榜中,阳光电源稳居第一,中车株洲所第二,远景能源超过海博思创居于第三。天合储能、欣旺达均是首次上榜,他们的共通点是此前已经建立主营业务品牌。

来源:中关村储能产业技术联盟

另外据中关村储能产业技术联盟统计,去年全球市场中,储能变流器(PCS)出货量排名前十位的中国企业,依次为:阳光电源、科华数能、上能电气(300827.SZ)、南瑞继保、索英电气、汇川技术(300124.SZ)、英博电气、株洲中车时代电气、许继和禾望电气(603063.SH)。储能变流器是储能技术中不可或缺的关键设备。

同日,中关村储能产业技术联盟发布的《储能产业研究白皮书2025》数据显示,截至2024年底,全球已投运电力储能项目累计装机规模372 GW,同比增长28.6%。抽水蓄能累计装机占比呈继续下降态势,首次低于60%。新型储能累计装机规模达165.4 GW,首次突破百GW,同比增长81.1%。

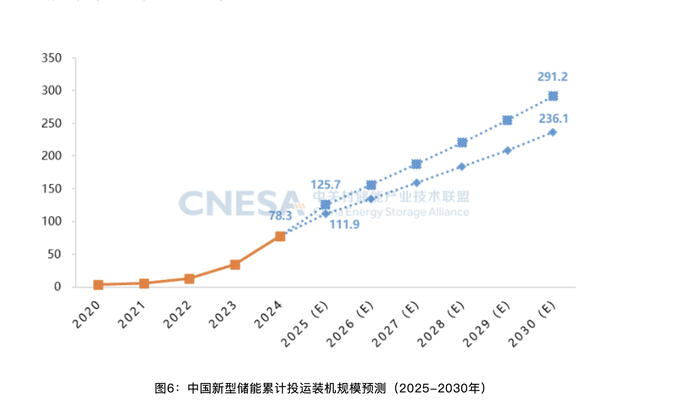

另据CNESA DataLink全球储能数据库的不完全统计,截至2024年底,中国已投运电力储能项目累计装机规模137.9 GW,占全球市场总规模的37.1%,同比增长59.9%。其中,新型储能累计装机规模达到78.3 GW,占全球市场47%。

锂离子电池仍占据主导地位。上述机构同时提及,多个百兆瓦级长时储能项目的相继投运,使得锂电池累计装机占比有所下降,与2023年同期相比下降了0.2个百分点。

2024年,全球储新增投运电力储能项目装机规模超过80 GW,达到82.7 GW,同比增长59%。其中,新型储能新增装机占比接近90%,达到74.1 GW/177.8 GWh,同比增长62.5%/61.9%。

中关村储能产业技术联盟表示,中、美、欧继续引领全球储能市场发展,三者新增装机规模合计占比进一步提升,达到90%。

中国已经连续三年保持新增装机第一,去年达到43.7 GW/109.8 GWh,同比增长103%/136%,占据全球市场六成份额。美国新增装机首次突破10 GW,达到11.8 GW/31.2 GWh,同比增长35.1%/20%,超越欧洲,重回全球新增装机规模第二位置。

中关村储能产业技术联盟数据显示,去年欧洲新增新型储能装机规模为11.1 GW/21.1 GWh,同比增长10.7%。

“户储新增装机出现近年来的首次下跌,而大储市场起势,多个国家相继完成吉瓦级或吉瓦时级储能拍卖,届时格局将会发生新的变化。”该机构认为。

中关村储能产业技术联盟常务副理事长俞振华在《储能产业研究白皮书2025》中表示,预计2025年,全球储能产能超1 TWh,价格战加剧,低端产能出清,具备技术、成本、品牌优势的企业将进一步垄断市场。供应链韧性提升与区域化产能布局成关键。

在第十三届储能国际峰会暨展览会上,中关村储能产业技术联盟理事长、中国科学院工程热物理所所长陈海生也提出,储能企业的洗牌将在未来加剧。截至2024年底,累计注册储能相关企业28万家;近三年储能相关企业注册量大幅增加,大量企业涌入储能赛道;2024年注销、吊销等异常储能相关企业数量翻番。

此外,在俞振华看来,面对地缘冲突、绿色壁垒、技术路线竞争定型,储能产业依然面临严峻的挑战;同时新技术重塑成本优势,新兴市场增量空间打开,中国标准国际化提速,储能产业也存在发展的机遇。

来源:中关村储能产业技术联盟

中关村储能产业技术联盟预计,“十四五”前四年,新型储能年复合(2021-2024)增速为121%;展望2025年,预计新增装机超过30 GW,整个“十四五”时期,新型储能年复合增速将超过100%。进入“十五五”,中国新型储能市场将逐步由“政策驱动”向“市场驱动”转型。

保守场景下,预计2030年新型储能累计规模将达到236.1 GW,2025-2030年复合年均增长率为20.2%。理想场景下,预计2030年新型储能累计规模将达到291.2 GW,2025-2030年复合年均增长率为24.5%。